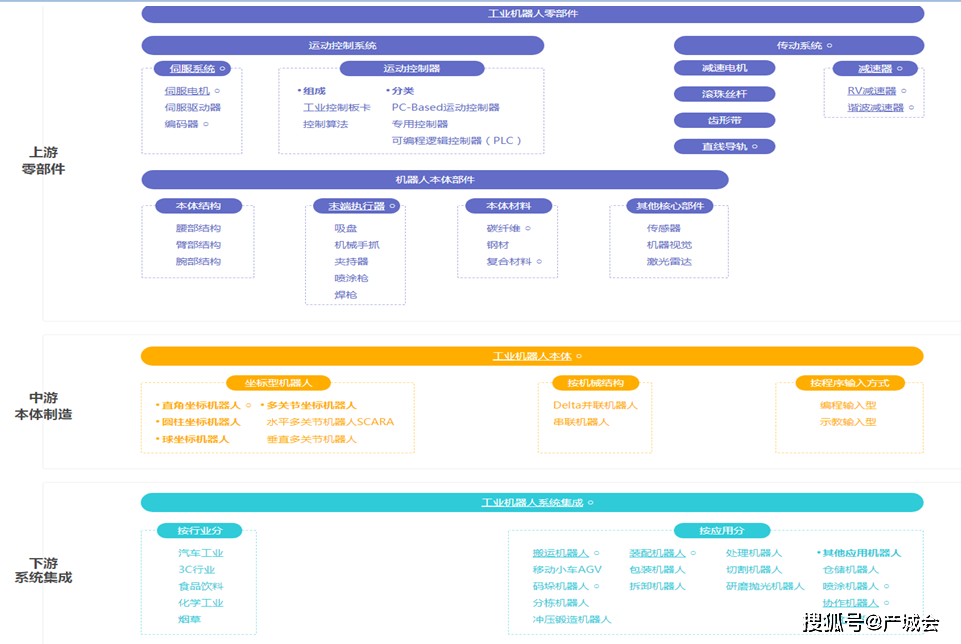

机器人是主动履行作业的机器设备,它既可以承受人类指挥,又可以运转预先编列的程序,也可以依据以人工智能技能拟定的准则大纲举动,它的使命是帮忙或代替人类作业的作业。从机器人工业链来看,工业机器人的工业链的上游首要是要害材料及中心零部件。中心零部件首要包含伺服电机、减速器以及操控器。制作中心零部件的要害材料包含制作伺服电机的钕铁硼永磁材料、铝镁合金;制作减速器的涡轮、蜗杆、压铸铝合金、铸铁机身、齿轮等;中游首要是工业机器人本体制作;下流首要面向终端用户及商场使用,包含体系集成、出售署理、本地协作、工业机器人租借、工业机器人训练等第三方服务。 在工业链中,技能上的中心和难点就会集在了上游出产商,即中心零部件的出产,相应的,本钱和赢利也会集在了这一范畴,中心零部件的本钱占到了整个机器人本体的70%以上,所以谁把握了中心零部件的出产技能和才能,就占有了机器人工业的最高点,并具有定价权。依据机器人网的陈述,工业机器人中心零部件首要是伺服体系、操控器、减速器。依据机器人网的相关数据显现,三大中心零部件占机器人本钱的比例超越 70%,其间,减速器本钱占比为三大中心零部件最高者,数值为36%。 现在在我国的工业机器人商场中,上游中心零部件的供应根本被国外厂商所占有,国内厂商大多会集在中游的机器人本体拼装和下流的体系集成,承当体系二次开发、定制部件和售后服务等附加值低的作业,使得国内机器人商场的巨大潜力带来的工业盈余被国外产商占有。但现在体系集成职业是国内机器人职业仅有完结盈余的环节。 据工信部初步统计,我国触及出产机器人的企业超越了800多家,其间超越200家是机器人本体制作企业,大部分以拼装和代加工为主,处于工业链的低端,工业会集度很低,全体规划小。一起各地方还有超越40个以展开机器人为主的工业园区。我国现在本乡企业高端品牌机器人供应才能严重不足。 使用于轿车制作、焊接等高端职业范畴的六轴或以上高端工业机器人商场首要被日本和欧美企业占有,占到了85%的商场比例。 依据IFR(世界机器人联合会)的数据,2017年全球工业机器人销量38.70万台,同比添加31%,是自2011年以来添加最快的一年。IFR估量,从2018-2020年,工业机器人销量将坚持添加,年复合添加率约15%,按此增速,2020年全球工业机器人总销量将到达58.86万台。从下业使用来看,轿车工业是工业机器人最重要的使用职业,2017年轿车工业约出售12.5万台,同比添加21%,其间我国商场同比添加65%。其他添加最快的职业是金属职业(+54%)、电气/电子职业(+27%)、食物职业(+19%)。机器人工业联盟的统计数据显现,2017年我国商场工业机器人销量(含 AGV)14.1 万台,其间外资品牌销量 10.3 万台,同比添加 72%;国产品牌销量 3.78 万台,同比添加 30%。国产品牌商场比例由 2016 年的 32.7%,降为 26.8%,商场比例下降约 6 个百分点。

摘要:伺服体系是工业主动化的重要组成部分,是完结主动化职业中完结准确认位、精准运动的必要途径。体系组成包含伺服驱动器、伺服电机和编码器。伺服体系商场竞赛剧烈,品牌很多,功用各异。现在,国外伺服企业在我国的商场占有率达75%,其间日韩系品牌占比为50%,产品特色是:技能和功用水平比较契合我国用户的需求,但价格也相对较高;欧美品牌占比25%,欧美品牌首要会集遇于大型伺服体系,因而面临着商场萎缩的危险;国产品牌占有了25%的商场,其间内地品牌和台湾品牌别离占有10%多的商场。国内商场上,台湾品牌也逐渐生长为一支重要力气,代表的品牌有台达和东元,与日系品牌在技能上类似,技能水准和价格水平居于进口中端产品和内地品牌之上,商场比例有稳步进步,但未来将面临着本乡品牌的剧烈竞赛,是未来内资品牌可以逐渐取得的商场。

摘要:工业机器人及主动化职业:国产机器人规划效应初具,2020年国产中心部件市占率有望达50%。据IFR发布的《2018年世界机器人陈述》数据显现,2017年我国商场消费机器人高达13.8万台,同比添加58%,占全球总销量的36.3%。而依据《机器人工业展开规划(2016-2020年)》,到2020年我国机器人密度将到达150台/万人,未来三年仍存在数十万的商场需求。关于机器人三大中心部件:减速器、伺服电机、操控器,现在国产化现已取得部分打破,估计到2020年三大中心部件的功用、精度、可靠性到达国外同类产品水平,商场占有率到达50%以上。咱们以为,工业机器人职业作为《我国制作2025》要点霸占方向,尽管本年增速比较上一年有所放缓,但依然坚持中高速添加

摘要:据IFR发布的《2018年世界机器人陈述》数据显现,2017年我国商场消费机器人高达13.8万台,同比添加58%,占全球总销量的36.3%。而依据《机器人工业展开规划(2016-2020年)》,到2020年我国机器人密度将到达150台/万人,未来三年仍存在数十万的商场需求。关于机器人三大中心部件:减速器、伺服电机、操控器,现在国产化现已取得部分打破,估计到2020年三大中心部件的功用、精度、可靠性到达国外同类产品水平,商场占有率到达50%以上。

摘要:图44:我国伺服电机商场规划图45:2016年各品牌伺服电机商场比例伺服电机商场规划(亿元)增 长率0%18%16%14%12%10%8%6%4%2%贝加莱(ABB)3%三洋电机3%施耐德3%埃斯顿其他19%松 下18%安川电机17%台达电100%0 -2%3%西门子4%汇川技能7%三菱11%12%材料来历:《2017年我国 通用运动操控商场调研陈述》,华金证券研讨所材料来历:《2017年我国通用运动操控商场调研报 告》,华金证券研讨所2016年,通用伺服商场规划约为73.5亿元,同比添加17.8%。商场会集度进一步提 高,2016年 CR10到达81.2%,进步了2.4pct

摘要:咱们估计2018-2020年工业机器人专用伺服电机需求量将到达84万台、113万台、149万台,商场规划挨近24亿元、31亿元、39亿元。

摘要:我国伺服驱动体系短板首要是功率模块、主芯片、编码器等硬件需求进口,并短期内难以改动。但经过要害软件算法改善迭代,电机和驱动器适配性进步,发挥灵敏依据细分商场特色定制优势,现在已能满意80%以上的使用场景需求,而价格和服务更靠近我国商场需求,因而国产品牌伺服的商场比例进步是大事所趋,并且不可逆转。咱们估计2018-2020年工业机器人专用伺服电机需求量将到达84万台、114万台、150万台,商场规划挨近24亿元、31亿元、39亿元。

摘要:我国低压变频商场规划(亿元)图表36:我国低压变频商场比例材料来历:工控网,太平洋证券收拾材料 来历:工控网,太平洋证券收拾伺服电机首要使用于机床东西、电子制作设备、包装机械、纺织等职业。长时间 以来,国外品牌一向占有着伺服体系的绝大部分商场比例。跟着我国的制作业主动化动化水平不断进步,通 用伺服商场规划从2008年 30亿已添加至2016年 86亿,挨近翻3 倍。伺服体系获益于3C、锂电等职业 的高速展开,2016年完结15%添加,咱们估计伺服职业下流需求的高景气量仍将继续,一起工业晋级将推动 设备厂商开发更高端产品,估计2017年通用伺服职业有望完结18-20%添加,商场规划将到达100亿,本 来3 到5 年内我国通用伺服商场仍将完结10-20%复合添加。

标题:机械职业专题研讨陈述:美国制作业回归大战略深度研讨:机器人需求激增‚龙头KUKA将获益

摘要:测算到2020年的对应美国商场中心机器人零部件商场规划:1、体系集成出售额有望达74亿美 元;2、伺服电机出售额有望达3.7亿美元;3、减速器出售额有望达3.2亿美元;4、伺服驱动出售额有 望达2.8亿美元

摘要:减速器、伺服体系首要依托进口,操控器一般由本体企业自产。全球高精度机器人减速器商场日本纳博特斯克和哈默纳科两家产品的商场占有率达75%,国内公司在机器人精细减速器国产化方面已取得必定的打破,但首要依托进口;伺服电机从市占率来看,国产品牌约占20%左右的商场比例。当时我国中低端伺服体系现已可以完结大规划量产,但高端伺服体系没有构成商品化和批量出产才能;操控器老练机器人厂商一般自行开发操控器,商场比例根本跟机器人本体共同。

摘要:伺服电机被广泛使用于工业主动化、国防现代化、办公主动化、家庭现代化等各个范畴。 为了进步商场竞赛力,不断下降陈本,满意各个范畴的需求,伺服电机正加速朝着专业化、规划化、现代化和自 动化的出产方向展开。现在,跟着世界制作业中心逐渐向我国搬运,伺服电机巨子也纷繁进入我国,我国本乡的 伺服电机出产企业也稳定展开。一起,跟着我国节能减排力度的加大,伺服电机作为高效电机,在电机职业的份 额将进一步进步。国家正在拔擢的新能源范畴,伺服电机也将得到更为广泛的使用。依据方正证券研讨所的预 测,归纳考虑各方要素,2015-2017年,我国的伺服电机制作业仍将坚持50%以上的添加速度,未来两年,我国伺服 电机的商场规划有望到达480亿-576亿元,伺服电机职业的展开将迎来“黄金时间”。

摘要:伺服电机、减速器、操控器虽占有整个工业链的赢利规划较小,但因为技能含量和进入壁垒较高,毛利率是一切环节中最高的,并且进口代替空间极大。

标题:东吴证券机械设备职业专题陈述:3C职业引领机器人需求,集成类公司有望首先破局

摘要:17-12固定资产出资完结额:改建:累计同比数据来历:Wind,东吴证券研讨所7. 机器人中期逻辑:零部 件进口代替,职业主动化晋级7.1. 寻觅有望完结单点打破的中心零部件公司中高端工业机器人的中心零部 件,比方减速机(本钱占比35%)、伺服电机(本钱占比20%)、操控器(本钱占比10%)、本体(本钱占 比20%)等,中心技能仍首要把握在国外公司手中。以从归于高端伺服体系的交直流伺服体系商场来看,大 部獨家搜集每天更新免費共享请必须阅览正文之后的免责声明部21 / 33东吴证券研讨所分商场比例仍被外 企把握。高端的交直流伺服体系供货商首要可分为四大阵营:其一、以安川、松下、三菱为代表日系品牌, 占有商场46%以上的比例,产品以中高端为主;其二、以博世力士乐、西门子、罗克韦尔为代表的欧美系, 占有高端商场,比例到达24%;其三、以东元和台达为代表的我国台湾系,商场比例约为14%,首要占有中 低端商场;其四、以华中数控、广州数控、埃斯顿、汇川等为代表的国产品牌,这些品牌总的商场比例并不 小,可是因为首要会集在低端商场,且会集度较低,单个品牌所占比例都不大,只要汇川技能和南京埃斯顿 别离占有4.7%和2.5%的比例

摘要:国内伺服电机商场中,日系产品以50%左右的商场比例居首,著名品牌包含松下、三菱电机、安川、三洋和富士等等(其间前三名别离为松下、三菱电机和安川,总比例约占45%),以西门子、博世和施耐德为代表的欧系品牌占有国内伺服电机的高端商场,全体商场比例在30%左右,国内企业全体比例在10%左右。可是跟着本乡和台湾品牌商场参与者数量的添加,商场规划的不断扩展,国产企业在工业机器人伺服体系商场的比例逐渐进步。

标题:制作业的TMT之工业机器人职业深度:工业晋级春风到‚技能破壁我国造

摘要:图33:中心零部件进口率居高不下进口率100%90%80%70%60%50%40%30%20%10%0%RV减速器谐波减速器 操控器伺服电机数据来历:机器人网、国泰君安证券研讨4.2.2. 国内抢先企业在中低端范畴取得放 量打破电子制作范畴小负载机器人完结放量。

标题:制作业的TMT之工业机器人职业深度:工业晋级春风到‚技能破壁我国造

摘要:电子工程世界、国泰君安证券研讨在伺服电机商场上,以日系品牌为首的三家龙头企业松下、安川和三菱算计商场额份超越50%,欧系品牌包含西门子、KEB、博世力士乐、施耐德等的商场比例紧跟这以后。日系加上欧洲品牌在伺服电机商场上的算计比例高达80%。

摘要:依据我国电子信息工业展开研讨院发布的《我国机器人工业展开白皮书(2016版)》数据国产自主品牌机器人的精细减速机约75%采购自日本产品超越80%的伺服电机和驱动依托进口。国内企业要以高出近4倍的价格购买减速机以近2倍的价格购买伺服驱动器过高的本钱直接导致70%以上的企业的本体事务处于亏本状况。

标题:联讯证券大国工匠系列陈述之工业机器人:智能制作浪潮来袭,工业机器人助力制作业转型晋级

摘要:图26:我国伺服商场容量(亿元)材料来历:《2015我国伺服体系商场研讨陈述》现在我国伺服电机商场首要被国外企业占有,干流的供货商包含日本松下、安川、三菱,以及欧洲和美国的伦茨和博世力士乐等。国外伺服电机品牌在我国的商场占有率总计约达75%,其间日本品牌占比为50%,欧美品牌占比达25%,而国产品牌约占有20%商场比例。

标题:机械职业工业机器人专题陈述:我国工业机器人商场前景宽广,稳做全球添加引擎

摘要:减速器、伺服体系首要依托进口,操控器一般由本体企业自产。全球高精度机器人减速器商场日本纳博特斯克和哈默纳科两家产品的商场占有率达75%,国内公司在机器人精细减速器国产化方面已取得必定的打破,但首要依托进口;伺服电机从市占率来看,国产品牌约占20%左右的商场比例。当时我国中低端伺服体系现已可以完结大规划量产,但高端伺服体系没有构成商品化和批量出产才能;操控器老练机器人厂商一般自行开发操控器,商场比例根本跟机器人本体共同,未来可能会呈现供给操控器模块的渠道型企业。

摘要:伺服体系一般由伺服电机以及伺服驱动器组成,其间最首要的产品便是伺服电机。伺服电机作为工业机器 人的“肌肉”,是工业机器人最中心的部件之一。相较于国外品牌,国产伺服品牌起步较晚,多是以原步进 产品的供货商及数控产品供给商展开而来,以低端商场为首要竞赛格式,近几年国产伺服产品出售成绩也是 处在逐渐上升的态势,2016年国产伺服品牌商场占有率现已到达46.8%,未来有望完结伺服电机的国产代 替。国产品牌中,用于工业机器人的伺服电机首要有汇川技能、埃斯顿两家,一起该两家工业机器人用电机 根本都是自主研制,两家伺服体系营收稳步添加,其间汇川和埃斯顿2017年营收别离为9.34亿元、2.27 亿元,同比增速别离为86%、45%。

摘要:2016年,我国伺服电机商场规划达102.6亿元,与2015年比较添加了10%。自2007年以来,我国伺服电机商场规划逐年添加,产值与需求量也不断进步。2016年我国伺服电机需求量达747万台,同比添加18.95%,当年产值为374万台,远不能满意需求。并且我国国产伺服电机体积大、输出功率小,与日、欧等企业的水平有距离,很大一部分伺服电机依然依托进口。近年来我国企业不断打破技能瓶颈,加强产品研制和工业化项目的建造,包含埃斯顿、汇川技能等公司。

摘要:我国工业主动化职业起步较晚,在技能储备方面与工业发达国家之间仍存在必定的距离,中心技 术立异才能单薄,高端产品质量可靠性低,零部件中高精度减速器、伺服电机和操控器等仍依托进口。在高端领 域,世界大型企业占有了绝大多数的商场比例,国内企业竞赛力较弱,商场占有率亟待进步。

摘要:伺服体系是工业主动化的重要组成部分,是完结主动化职业中完结准确认位、精准运动的必要途径。体系组成包含伺服驱动器、伺服电机和编码器。伺服体系商场竞赛剧烈,品牌很多,功用各异。现在,国外伺服企业在我国的商场占有率达75%,其间日本品牌占比为50%,产品特色是:技能和功用水平比较契合我国用户的需求;欧美品牌占比25%,国产品牌占有了25%的商场,其间内地品牌和台湾品牌别离占有10%多的商场。

摘要:伺服电机。20世纪70年代,跟着沟通伺服电机技能的老练,沟通伺服体系在国外得到快速展开,期间涌现出日本松下、日本安川、日本三菱、德国四门子、德国博世力士乐等知名品牌。从全球规划来看,现代沟通伺服体系,阅历了从模仿到数字化的改变,数字操控环现已无处不在,比方换相、电流、速度和方位操控;此外,新式功率半导体器材、高功用DSP及FPGA、以及伺服专用模块现在均被广泛选用。世界商场的伺服产品每5年就会换代,新的功率器材或模块每2—2.5年就会更新一次,新的软件算规律一日千里,产品生命周期越来越短。

摘要:伺服电机商场。伺服电机被广泛使用于工业主动化、国防现代化、办公主动化、家庭现代化等各个范畴。为了进步商场竞赛力,不断下降陈本,满意各个范畴的需求,伺服电机正加速朝着专业化、规划化、现代化和主动化的出产方向展开。现在,跟着世界制作业中心逐渐向我国搬运,伺服电机巨子也纷繁进入我国,我国本乡的伺服电机出产企业也稳定展开。一起,跟着我国节能减排力度的加大,伺服电机作为高效电机,在电机职业的比例将进一步进步。国家正在拔擢的新能源范畴,伺服电机也将得到更为广泛的使用。依据方正证券研讨所的猜测,归纳考虑各方要素,2015-2017年,我国的伺服电机制作业仍将坚持50%以上的添加速度,未来两年,我国伺服电机的商场规划有望到达480亿-576亿元,伺服电机职业的展开将迎来“黄金时间”。

摘要:机器人职业一向是我国从“我国制作”改变为“我国智造”所需大力展开的工业,因而受到了国家方针的大力支持。2005年,国务院印发的《国家中长时间科学和技能展开规划大纲(2006-2020年)》中便提出服务机器人职业的提早布置。2012年国家在多个“十二五”专项规划中对机器人工业的展开进行布置。2015年5月由国务院印发的《我国制作2025》中,真实含义大将相关工业上升到制作强国这一战略层面。文件明确提出机器人是未来展开要点范畴,在服务机器人范畴环绕医疗健康、家庭服务、教育文娱等使用需求,活跃研制新产品,促进机器人标准化、模块化展开,扩展商场使用。一起,打破机器人本体、减速器、伺服电机、操控器、传感器与驱动器等要害零部件及体系集成规划制作等技能瓶颈。2016年4月,工业和信息化部、国家展开变革委、财政部等三部委联合印发了《机器人工业展开规划(2016-2020年)》,明确提出了机器人工业5年的全体展开方针,包含大力展开的使用范畴以及需求要点打破的中心零部件。

摘要:《我国制作2025》以及十三五规划也对配备制作工艺操控水平提出的更高要求,明确提出加速展开智能制 造配备和产品......打破新式传感器、智能丈量外表、工业操控体系、伺服电机及驱动器和减速器等智能中心 设备,推动工程化和工业化

摘要:《机器人工业展开规划(2016-2020年)》指出,2020年详细方针如下:工业规划继续添加;自主品牌工业机器人年产值到达10万台,六轴及以上工业机器人年产值到达5万台以上;培养3家以上具有世界竞赛力的龙头企业,打造5个以上机器人配套工业集群;技能水平明显进步;工业机器人速度、载荷、精度、自重比等首要技能指标到达国外同类产品水平;新一代机器人技能取得打破,智能机器人完结立异使用;要害零部件取得严重打破;机器人用精细减速器、伺服电机及驱动器、操控器的功用、精度、可靠性到达国外同类产品水平;集成使用取得明显成效。

摘要:《工业转型晋级规划(2011-2015)》《国民经济和社会展开第十二个五年减速器等智能中心设备,推动工程 化和工业化”;在机器人范畴,要“打破机器人本体、减速器、伺服电机、操控器、传感器与驱动器等要害 零部件及体系集成规划制作等技能瓶颈”。将很多的工业主动化范畴体系和设备列入鼓舞类,与发行人相关 的有“伺服电机及其驱动设备、点数在512个以上的可编程操控器、智能化工业主动检测外表与传感器、机 器人及工业机器人成套体系”等项目。在归于高端配备制作的智能制作配备范畴提出“要点展开具有感知、 决议计划、履行等功用的智能专用配备,打破新式传感器与智能仪器外表、主动操控体系、工业机器人等感知、 操控设备及其伺服、履行、传动零部件等中心要害技能”。将可编程操控器、人机界面、操控软件、变频 器、伺服驱动、节能电机等主动化技能被作为要点开发方针,并供给方针补助;方针在2020年完结纺织机 械、塑料及橡胶加工机械、中小型机床与根底制作配备、印刷机械、包装机械、食物加工机械、制药机械等 范畴配备数控化率70%。提出智能制作配备工业是当时需求优先展开的五大高端配备制作业之一。未来将环绕感知、决议计划和履行三个要害环节,打破“新式传感、高精度运动操控、故障确诊与健康保护等要害技能, 大力推动智能外表、主动操控体系、工业机器人、要害履行和传动零部件的开发和工业化”。为进步工业控 制的集成化、智能化水平,要展开相关支撑技能和产品,如“分布式操控体系、可编程操控器、驱动履行机 构、触摸屏、文本显现器等”。

摘要:《2015我国伺服体系商场研讨陈述》现在我国伺服电机商场首要被国外企业占有,干流的供货商包含日本松下、安川、三菱,以及欧洲和美国的伦茨和博世力士乐等。

摘要:2011年6月23日,由国家发改委、科技部、商务部、工信部、国家知识产权局联合修订发布的《当时优先展开的高技能工业化要点范畴攻略(2011年度)》将高精度数控机床及功用部件中的“高速切削刀具”列入当时优先展开的高技能2011年3月27日,由国家发改委发布的《工业结构调整辅导目录(2011年本)》将“高功用纳米硬质合金刀具和大晶粒硬质合金盾构刀具及深加工产品”、三轴以上联动的高速、精细数控机床及配套数控体系、伺服电机及驱动设备、功用部件、刀具、量具、量仪及高级磨具磨料”等列为归于国家鼓舞展开工业;而将新建一般铸锻件项目列为国家约束类展开工业。

摘要:国务院公布的《我国制2025》提出,要打破新式传感器、智能丈量外表、工业操控体系、伺服电机及驱动器和减速器等智能中心设备,推动工程化和工业化、加速展开物联网技能研 发和使用演示,培养智能监测、长途确诊办理、全工业链追溯等工业互联网新用、针对信息物理体系网络研制及使用需求,安排开发智能操控体系、工业使用软件、故障确诊软件和相关东西、传感和通讯体系协议,完结人、设备与产品的实时联通、准确辨认、有用交互与智能操控。

摘要:高级数控机床产品作为战略性新兴工业立异展开工程组成部分,《高级数控机床与根底制作配备科技严重专项施行方案》是《国家中长时间科学和技能展开规划大纲(2006-2020)》确认的十六个国家科技严重专项之一,一起《工业结构调整辅导目录(2011年本)》以及2013年修正本,已将”精细数控机床及配套数控体系、伺服电机及驱动设备、功用部件”列为鼓舞类项目。

摘要:2011年10月《工业结构调整和辅导目录(2011年本)》鼓舞类职业中“第十四项机械”之第一款:“三轴以上 联动的高速、精细数控机床及配套数控体系、伺服电机及驱动设备、功用部件、刀具、量具、量仪及高级磨具 磨料”。

摘要:工业主动化操控体系被用于工业出产信息收集、传送和操控履行,被誉为“工业信息机器”是现代工业的根底 职业,在国民经济中起着极为重要的效果。《我国制作2025》指出:要“要打破新式传感器、智能丈量外表、 工业操控体系、伺服电机及驱动器和减速器等智能中心设备,推动工程化和工业化”。在施行制作强国战略的 进程中,主动化职业有望引来新一轮快速展开期,而工业主动化操控体系作为重要的工业信息机器也将取得新的 展开机会。